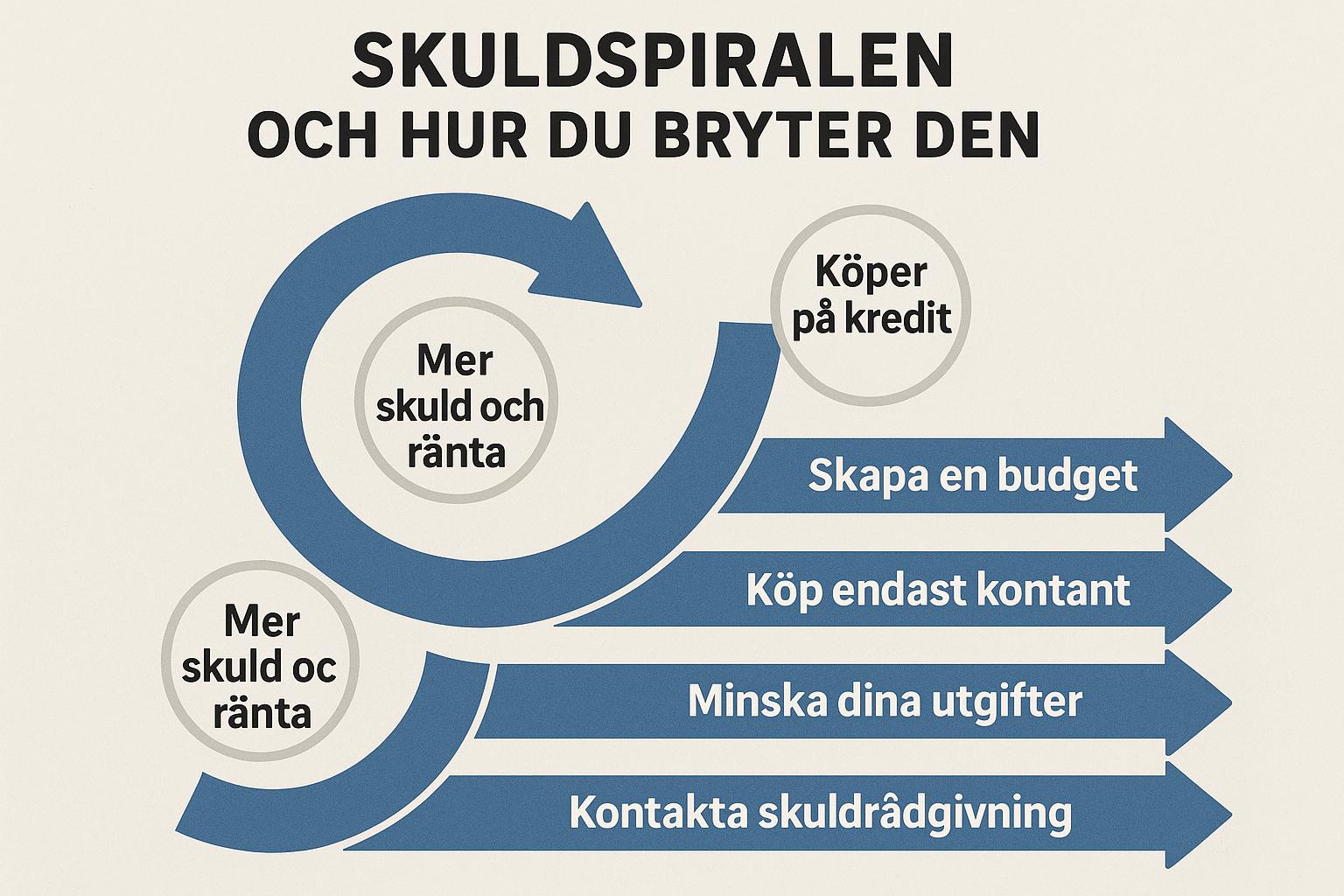

Vad är skuldspiralen?

Skuldspiralen är en komplex och ofta förödande situation där individer och hushåll fångas i en cykel av ökande skulder. Detta fenomen uppstår vanligtvis då en person initialt tar ett lån för att hantera en ekonomisk utmaning eller en kostnad. Därifrån utvecklas det snabbt när räntor och diverse avgifter läggs till, vilket gör att den ursprungliga skulden växer betydligt snabbare än väntat. Konsekvensen av denna situation är att individen känner sig tvungen att ta ytterligare lån för att kunna hålla jämna steg med betalningarna av de redan befintliga skulderna. På så sätt växer det totala skuldbeloppet i en ond cirkel.

Det som gör skuldspiralen så farlig är dess förmåga att snabbt förvärra en persons ekonomiska situation till den punkt där det kan bli extremt svårt att bryta sig loss ur den. Utan effektiv intervention riskerar den drabbade att se sina skulder växa medan deras finansiella flexibilitet och valmöjligheter minskar drastiskt.

Orsaker till skuldspiralen

Flera faktorer kan orsaka att en skuldspiral startar och utvecklas. Oväntade utgifter är ofta en direkt och omedelbar katalysator. Exempel på sådana utgifter kan vara medicinska räkningar, bilreparationer eller andra oförutsedda ekonomiska behov som inte täcks av existerande ekonomiska reserver eller försäkringar. I avsaknad av en adekvat ekonomisk buffert kan dessa utgifter tvinga individer att låna pengar snabbt, vilket i sin tur kan sätta igång en skuldspiral.

Andra orsaker till att en skuldspiral inleds kan inkludera dålig budgetering, varvid en person eller familj lever över sina tillgångar och misslyckas med att allokera sina resurser på ett hållbart sätt. Överkonsumtion är också en bidragande orsak, särskilt i en konsumentdriven kultur där frestelser och press att följa trender kan leda till att man spenderar mer än man tjänar.

Ytterligare en kritisk faktor är förlust av inkomst, vilket kan inträffa av en mängd olika skäl, såsom arbetslöshet, sjukdom eller andra personliga omständigheter som påverkar ens förmåga att generera inkomst. Då inkomsten minskar, medan utgifterna kvarstår eller till och med ökar, kan balansen mellan inkomst och utgifter rubbas, vilket accelererar en nedåtgående spiral.

Konsekvenser av skuldspiralen

De konsekvenser som följer av att en person hamnar i en skuldspiral är ofta allvarliga och långtgående. I många fall kan individer och hushåll finna det svårt att upprätthålla sina grundläggande levnadskostnader, som inkluderar hyra, mat och andra väsentliga utgifter. Den prekära ekonomiska situationen kan förvärras när valmöjligheterna begränsas och kostnaderna för minsta felsteg eller oväntad utgift har dränerande effekter.

Långvariga finansiella problem kan i sin tur leda till stress och ångest, vilket inte bara påverkar den mentala hälsan, utan kan också ha allvarliga konsekvenser för individens fysiska hälsa. Den psykiska belastningen av att hela tiden oroa sig för pengar och skulder kan leda till sömnlöshet, depression och i allvarliga fall till social isolering.

Förutom den direkta ekonomiska och psykologiska inverkan kan skuldspiralen ha en betydande negativ effekt på en persons kreditbetyg. Ett sämre kreditbetyg kan göra det svårt, om inte omöjligt, att få framtida lån eller krediter på rimliga villkor. Detta förvärrar ytterligare situationen då det begränsar möjligheterna att refinansiera skulder till bättre villkor.

Hur bryter man skuldspiralen?

För att bryta en skuldspiral krävs både ett strategiskt angreppssätt och en stark beslutsamhet. Trots de utmaningar som detta kan innebära, är det viktigt att börja med konkreta steg för att återfå kontrollen över den ekonomiska situationen.

Skapa en budget

Det första avgörande steget för att adressera en skuldspiral är att skapa en realistisk och genomförbar budget. En budget bör omfatta en detaljerad sammanställning av alla inkomster och utgifter. Genom att få en översikt över sin ekonomiska situation kan man tydligt identifiera prioriteringar och utrymme för att minska kostnader.

En noggrant utarbetad budget fungerar som ett verktyg för att styra ens ekonomiska beslut, och kan bidra till att hitta områden där besparingar är möjliga. Att hålla sig till denna budget kräver disciplin och målmedvetenhet, men är ett grundläggande steg mot ekonomisk stabilitet.

Förhandla med kreditgivare

En annan viktig strategi är att förhandla med sina kreditgivare. Många kreditgivare är villiga att samarbeta och erbjuda mer gynnsamma villkor om de ser att det finns en vilja och förmåga att betala tillbaka skulden. Det kan handla om att sänka räntesatserna eller att omarbeta betalningsplanerna till att bli mer hanterbara.

Att vara proaktiv och ta initiativ till att nå en överenskommelse med kreditgivare kan vara en betydande lättnad och ett viktigt steg i att stabilisera den ekonomiska situationen.

Överväg skuldkonsolidering

Skuldkonsolidering är en annan metod som kan övervägas för att hantera en skuldspiral. Detta innebär att sammanföra flera skulder till ett enda större lån, ofta med en lägre ränta. Fördelen med skuldkonsolidering är att det kan förenkla skuldbetalningarna genom att minska antalet räkningar och eventuell sänka de totala räntekostnaderna.

Att försäkra sig om att man har förståelse för de nya villkoren och att det nya lånet verkligen innebär en förbättring av ens situation är avgörande innan man ingår en konsolideringsavtal.

Sök professionell hjälp

I många situationer kan känslan av att vara överväldigad av skulder och ekonomisk oro motivera att man söker extern professionell hjälp. Skuldrådgivare kan erbjuda värdefulla råd och stöd samt bistå med att formulera en hållbar plan för återbetalning av skuld. De har erfarenhet och verktyg som kan ge en klarare bild av situationen och möjliga lösningar.

Även om det kan medföra kostnader att anlita en skuldrådgivare, kan deras insikter och expertis visa sig värdefulla för den långsiktiga processen mot skuldfria liv.

Sammanfattningsvis är det en utmaning att bryta en skuldspiral, och det kräver tid, uthållighet och engagemang. Men genom att ta små, konkreta steg mot ekonomisk stabilitet och göra medvetna val, är det möjligt att återfå kontroll över sina skulder och förbättra sina framtidsutsikter avsevärt.

This article was last updated on: oktober 9, 2025