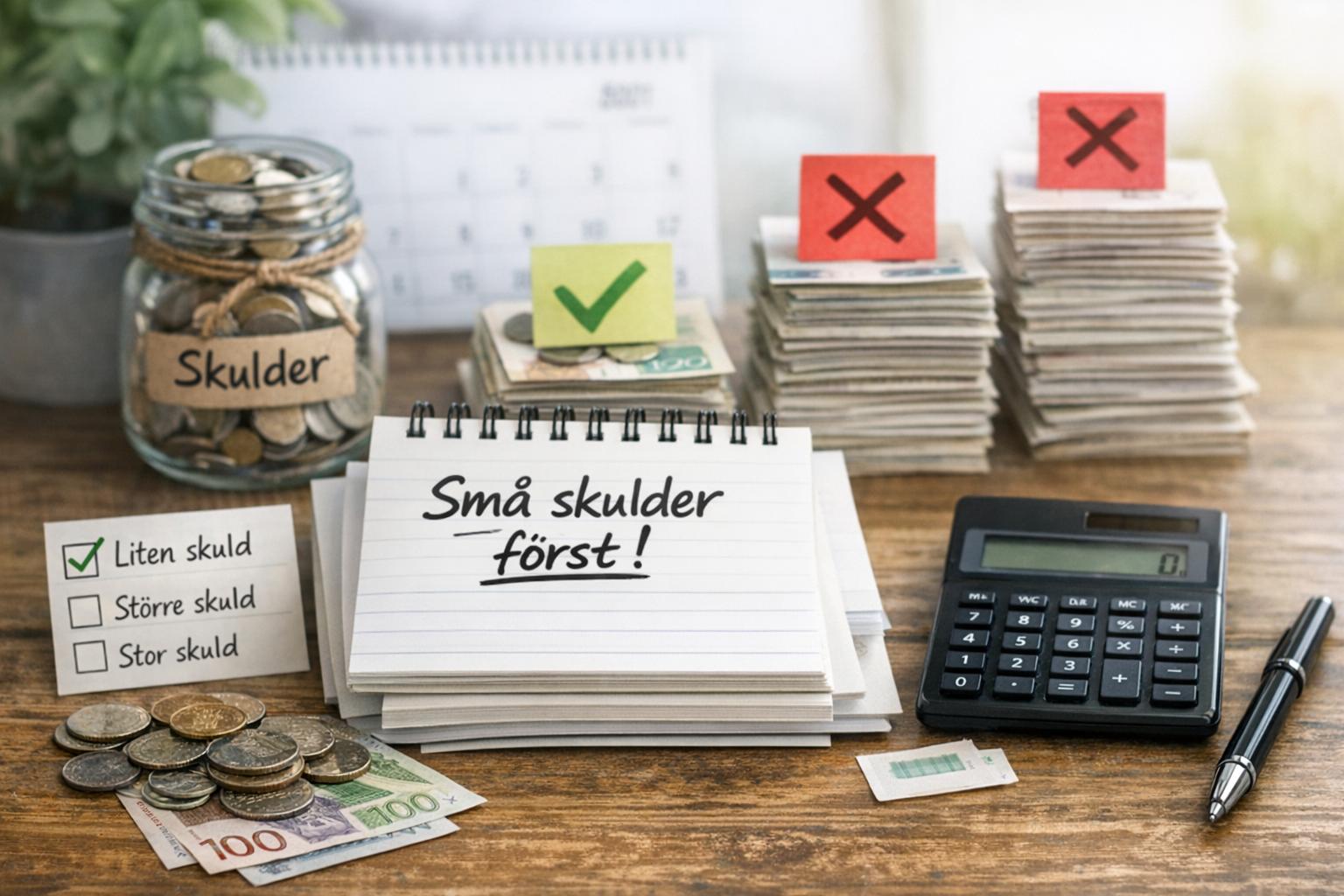

Betalningsstrategier för skulder

Att hantera skulder kan vara en av de mest komplexa områdena inom personlig ekonomi, särskilt när flera olika skulder med varierande räntor, villkor och återbetalningstider är inblandade. I en sådan situation uppstår inte bara praktiska utmaningar, utan även frågor om prioritering, disciplin och långsiktig planering. En strategi som ofta diskuteras är att börja med att betala av de minsta skulderna först, ibland kallad för en stegvis betalningsmetod. Denna metod fokuserar på att skapa tidiga framgångar, vilket kan ha betydelse för hur konsekvent man följer sin plan över tid.

Även om det finns alternativa strategier, såsom att prioritera skulder med högst ränta, finns det flera faktorer som gör att en mindre skuld kan vara en lämplig startpunkt. Dessa faktorer handlar inte enbart om matematiska beräkningar, utan även om beteendemässiga och praktiska aspekter av ekonomisk hantering. I praktiken är en hållbar strategi ofta en balans mellan strikt ekonomisk optimering och realistisk genomförbarhet.

Motivationsaspekten

En central aspekt av att betala av små skulder först är den psykologiska effekt det kan ha. När en skuld försvinner helt från listan över åtaganden skapas en tydlig och konkret känsla av framsteg. Denna effekt bör inte underskattas, eftersom långvarig skuldbetalning annars kan upplevas som monoton och svår att överblicka.

Genom att uppnå tidiga resultat kan man stärka sin egen handlingskraft och förbättra sina ekonomiska vanor. Det handlar om att skapa en positiv återkopplingsloop där varje avslutad skuld bidrar till ökad disciplin och struktur. I många fall är det inte brist på kunskap som hindrar människor från att hantera sina skulder, utan snarare svårigheten att upprätthålla konsekventa beteenden över tid.

Små framsteg kan därför fungera som ett praktiskt verktyg för att bibehålla fokus. När man ser att ansträngningen ger tydliga resultat blir det lättare att fortsätta, även när de kvarvarande skulderna är större och kräver längre betalningsperioder. Denna kontinuitet är ofta avgörande för att lyckas med en skuldplan.

Förbättrad kassaflöde

När en mindre skuld är återbetald frigörs det belopp som tidigare gick till den månatliga betalningen. Detta innebär att kassaflödet förbättras, vilket i sin tur skapar nya möjligheter för ekonomisk planering. Istället för att sprida resurser över många skulder kan dessa medel omfördelas till andra skulder, vilket kan påskynda återbetalningen i nästa steg.

Denna metod fungerar ofta enligt en kumulativ princip där varje avslutad skuld bidrar till att förstärka betalningskapaciteten. Det innebär att den totala betalningsförmågan växer över tid, trots att inkomsten är oförändrad. Resultatet blir en gradvis accelererande process där större skulder kan hanteras mer effektivt än tidigare.

Förbättrat kassaflöde kan också minska beroendet av kredit i vardagliga situationer. När det finns större marginaler i budgeten minskar behovet av att ta nya lån eller använda krediter för att täcka oväntade utgifter. Detta kan bidra till att stabilisera den ekonomiska situationen och minska risken för att skuldsättningen ökar ytterligare.

Enkel hantering av skulder

En annan praktisk fördel med att betala av små skulder först är att det minskar antalet aktiva betalningar. Varje skuld innebär ett administrativt ansvar, inklusive att hålla reda på förfallodatum, räntor och eventuella avgifter. Genom att successivt eliminera skulder minskar komplexiteten i den dagliga ekonomiska hanteringen.

Denna förenkling kan ha betydelse för att undvika misstag, såsom försenade betalningar eller felaktiga belopp. Även mindre administrativa fel kan leda till extra kostnader i form av påminnelseavgifter eller höjda räntor. En mer överskådlig ekonomisk situation gör det lättare att upprätthålla korrekt och punktlig betalning.

Utöver detta kan färre skulder bidra till en bättre överblick över den totala ekonomiska situationen. Det blir lättare att analysera vilka åtaganden som återstår och att planera framtida beslut baserat på en tydlig bild av verkligheten.

Balansering av skulder och köpkraft

Valet mellan att fokusera på små skulder eller på skulder med hög ränta innebär ofta en avvägning mellan kortsiktiga och långsiktiga mål. Att prioritera hög ränta kan vara mer effektivt ur ett strikt ekonomiskt perspektiv, men det kräver ofta större uthållighet innan resultat blir synliga.

Att istället börja med mindre skulder kan ge en snabbare upplevelse av kontroll, vilket i sin tur kan påverka andra ekonomiska beslut. När en person upplever större kontroll över sin ekonomi ökar sannolikheten för att fatta genomtänkta beslut kring konsumtion, sparande och investeringar. Den kognitiva strukturen i ekonomiska val förändras när komplexiteten minskar.

Detta kan även påverka köpkraften indirekt. När färre skulder konkurrerar om samma resurser blir det lättare att prioritera mellan nödvändiga utgifter och diskretionära köp. En stabilare ekonomisk grund skapar utrymme för att bygga upp en buffert, vilket ytterligare minskar behovet av kredit.

Kombination av strategier

I praktiken är det inte ovanligt att kombinera olika strategier för skuldbetalning. En möjlig metod är att börja med att betala av några mindre skulder för att skapa momentum, och därefter skifta fokus till skulder med högre ränta. På så sätt kan man dra nytta av både beteendemässiga och ekonomiska fördelar.

En sådan hybridstrategi kräver viss planering, men kan erbjuda en mer balanserad väg framåt. Det innebär att man inte strikt följer en enskild modell, utan anpassar strategin efter den egna situationen, inklusive inkomstnivå, antal skulder och individuella prioriteringar.

Det är också viktigt att kontinuerligt utvärdera sin strategi. Förändringar i räntor, inkomster eller levnadskostnader kan påverka vilken metod som är mest effektiv. En flexibel inställning gör det möjligt att justera planen när förutsättningarna förändras.

Risker och begränsningar

Trots sina fördelar är strategin att betala av små skulder först inte utan begränsningar. En tydlig nackdel är att den inte alltid minimerar den totala räntekostnaden. Om större skulder har betydligt högre ränta kan det innebära att man betalar mer över tid jämfört med alternativa strategier.

Det finns också en risk att de tidiga framgångarna leder till en falsk känsla av säkerhet. Om fokus enbart ligger på att avsluta små skulder kan man tappa bort den långsiktiga bilden, där större skulder fortfarande kräver betydande insatser. Därför är det viktigt att behålla en realistisk uppfattning om den totala skuldsituationen.

Vidare kräver alla strategier disciplin och konsekvens. Utan en tydlig budget och uppföljning kan även en väl vald metod ge begränsade resultat. Det är därför nödvändigt att kombinera strategin med god ekonomisk planering och regelbunden uppföljning.

Slutsats

Att betala av små skulder först är en strategi som kombinerar praktiska och beteendemässiga fördelar. Genom att skapa tidiga resultat kan den bidra till ökad motivation, förbättrad struktur och en mer hanterbar ekonomisk situation. Samtidigt är det viktigt att vara medveten om dess begränsningar och att vid behov justera tillvägagångssättet.

En effektiv skuldhantering handlar sällan om att välja en universell lösning, utan snarare om att anpassa strategin till individuella förutsättningar. Genom att balansera psykologiska faktorer med ekonomiska realiteter kan man utveckla en metod som är både hållbar och effektiv över tid. Denna balans är ofta avgörande för att uppnå långsiktig stabilitet i den personliga ekonomin.

This article was last updated on: maj 8, 2026