Förstå din skuld

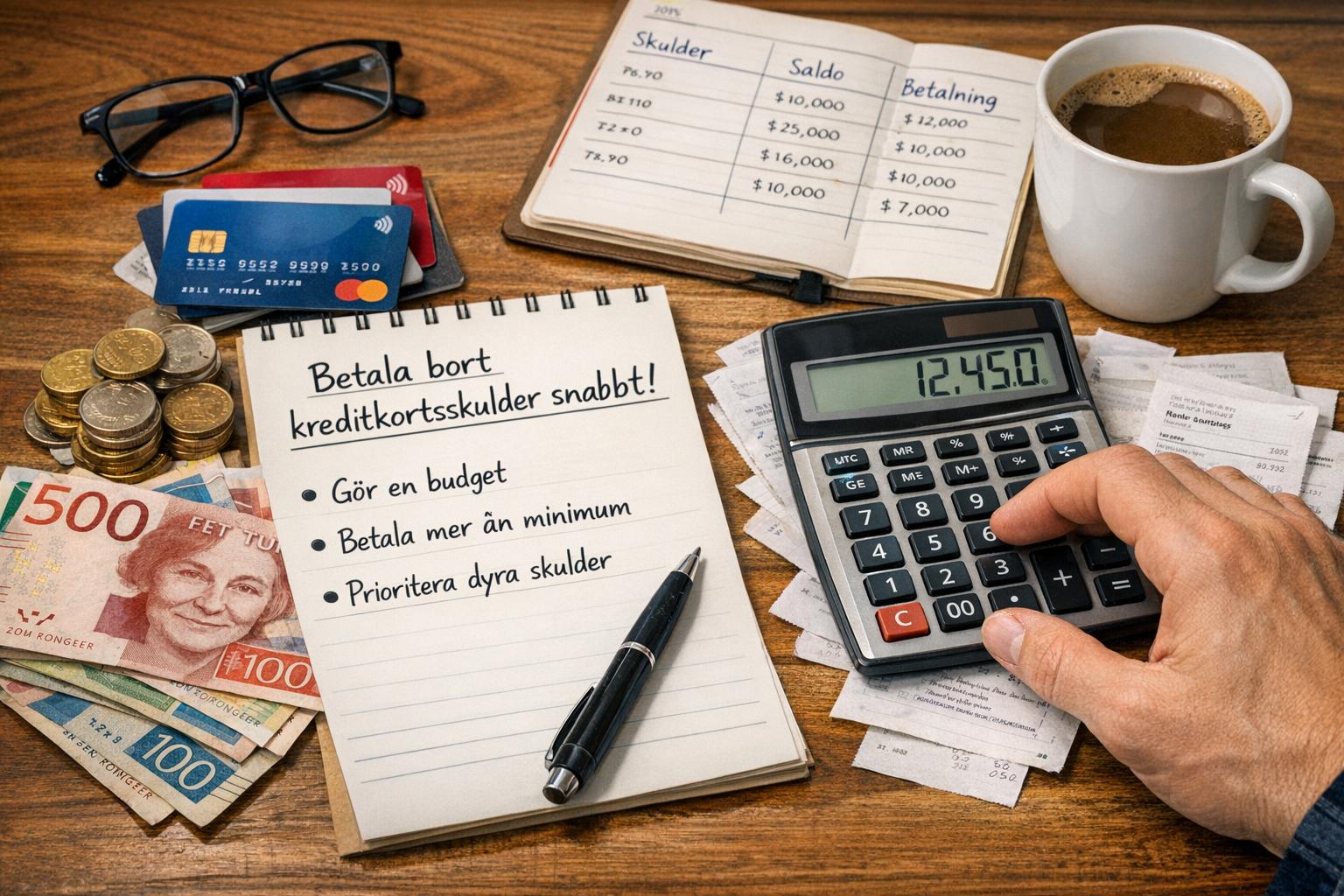

Att betala av kreditkortsskulder kan vara en utmaning, men med rätt strategi går det att påskynda processen och samtidigt minska de totala kostnaderna. Det första och mest grundläggande steget är att skapa en tydlig och korrekt bild av hela skuldsituationen. Många underskattar komplexiteten i sina skulder, särskilt när flera kreditkort är inblandade.

Börja med att samla in de senaste kontoutdragen för samtliga kreditkort. Identifiera varje korts aktuella saldo, räntesats, eventuella avgifter och minimibetalning. Notera också förfallodatum och om det finns kampanjräntor som kan förändras efter en viss period. Genom att strukturera denna information får du ett bättre beslutsunderlag.

Det är också viktigt att förstå hur räntan beräknas. Kreditkort använder ofta daglig ränta, vilket innebär att skulden kan växa snabbt om den inte hanteras aktivt. Ju längre en skuld står obetald, desto större blir räntekostnaden. Därför är det centralt att inte bara fokusera på att betala, utan att betala strategiskt.

Ett användbart tillvägagångssätt är att sammanställa all skuld i ett enkelt dokument där du kan följa utvecklingen över tid. Detta gör det lättare att se framsteg och justera din strategi vid behov.

Prioritera skulder med hög ränta

När du har en tydlig överblick över dina skulder är nästa steg att avgöra i vilken ordning de ska betalas av. En vanlig och effektiv metod är att prioritera den skuld som har högst ränta. Denna strategi minimerar den totala räntekostnaden över tid.

Begreppet snöbollseffekten används ibland för att beskriva en annan metod där man börjar med den minsta skulden först. Den ger en snabb känsla av framsteg, men ur ett rent ekonomiskt perspektiv är det oftast mer effektivt att börja med högsta räntan. Valet mellan dessa metoder beror på din disciplin och motivation.

Det viktigaste är att du konsekvent betalar minst minimibeloppet på alla skulder för att undvika förseningsavgifter. Därefter riktar du alla extra betalningar mot det kreditkort som har högst ränta. När detta är avbetalt flyttar du fokus till nästa.

Det kan också vara värt att undersöka möjligheten till refinansiering eller saldoöverföring. I vissa fall kan du flytta skuld till ett kort med lägre ränta, vilket minskar belastningen. Detta kräver dock noggrann planering eftersom kampanjvillkor ofta är tidsbegränsade.

Skapa en budget

En realistisk budget är avgörande för att frigöra resurser som kan användas till att betala av skulder. Budgetering handlar inte bara om att minska utgifter, utan också om att förstå vart pengarna faktiskt tar vägen.

Börja med att kartlägga dina inkomster och dela upp dina utgifter i fasta och rörliga kostnader. Fasta kostnader inkluderar exempelvis hyra, försäkringar och abonnemang, medan rörliga kostnader omfattar mat, transport och nöjen. Genom att analysera dessa områden kan du identifiera var justeringar är möjliga.

Små förändringar kan över tid ge betydande effekt. Att minska vissa utgifter och omfördela dessa medel till skuldåterbetalning kan accelerera processen. Det kan till exempel handla om att tillfälligt prioritera bort vissa icke-nödvändiga utgifter.

En budget bör också vara flexibel. Livssituationer förändras, och det är viktigt att kunna justera planen utan att tappa riktning. Genom att regelbundet följa upp din budget kan du säkerställa att du håller dig på rätt spår.

Automatisera betalningar

Automatisering är ett praktiskt verktyg för att säkerställa att betalningar sker i tid. Försenade betalningar leder ofta till extra avgifter och i vissa fall även högre ränta, vilket försvårar återbetalningen.

Genom att ställa in automatiska överföringar för minimibeloppet undviker du risken att missa en betalning. För ännu bättre effekt kan du automatisera högre belopp som är anpassade till din budget och återbetalningsstrategi.

Automation minskar även den mentala belastningen. När betalningarna sker utan att du aktivt behöver ingripa blir processen mer konsekvent. Det gör det lättare att hålla fast vid planen över längre tid.

Det är dock viktigt att regelbundet kontrollera att automatiska betalningar fungerar som de ska och att tillräckliga medel finns på ditt konto. Automatisering ersätter inte behovet av uppföljning.

Använd extra inkomster för att betala av skulder

Extra inkomster kan spela en central roll i att förkorta återbetalningstiden. Det kan handla om skatteåterbäring, bonusar, sidoinkomster eller oväntade tillskott. I stället för att använda dessa pengar till konsumtion kan det vara mer effektivt att rikta dem direkt mot din skuld.

En större engångsbetalning kan minska kapitalet avsevärt, vilket i sin tur minskar den framtida räntekostnaden. Effekten blir särskilt påtaglig om betalningen görs tidigt i återbetalningsprocessen.

Att planera för hur extra inkomster ska användas är också en del av en långsiktig strategi. Genom att på förhand bestämma att dessa medel ska gå till skuld minskar risken att de används spontant till annat.

I vissa fall kan det även vara aktuellt att aktivt söka extra inkomster, till exempel genom tillfälliga uppdrag eller övertidsarbete. Detta kräver en avvägning mellan tid, energi och ekonomisk nytta.

Undvik nya skulder

Samtidigt som du arbetar med att betala av befintliga skulder är det avgörande att inte öka den totala skuldbördan. Att fortsätta använda kreditkort utan en tydlig plan kan snabbt underminera dina framsteg.

Ett sätt att minska risken är att begränsa användningen av kreditkort till absolut nödvändiga situationer. Istället kan du använda direktbetalning eller andra metoder som inte skapar skuld. Detta bidrar till att bryta eventuella mönster av överkonsumtion.

Det kan också vara relevant att se över varför skulden uppstod från början. I vissa fall handlar det om oförutsedda utgifter, men ofta finns det återkommande beteenden som behöver justeras. Att identifiera dessa mönster gör det lättare att undvika liknande situationer i framtiden.

En annan aspekt är att bygga upp en buffert. Genom att ha ett sparande för oförutsedda utgifter minskar behovet av att använda kredit vid akuta situationer. Detta är ett viktigt steg för att skapa långsiktig ekonomisk stabilitet.

Att minska kreditkortsskulder kräver konsekvens och struktur. Genom att kombinera förståelse, prioritering, budgetering och disciplin kan du stegvis reducera din skuld och samtidigt förbättra din ekonomiska situation på ett varaktigt sätt.

This article was last updated on: mars 27, 2026